-

주식을 한다면 채권도 꼭!!! 같이 해야 해요 (3)경제 2025. 5. 27. 00:26반응형

이 글은 투자에 입문하시는 분들을 위한 난이도로 작성되었어요. 시리즈물 3편 중 3편에 해당하니, 아직 안 보신 분들은 1편부터 읽어주세요

아직 1편을 안읽었다면?

앞서 1편과 2편을 모두 읽고 오셨나요? 이번 글에서는 채권을 실제로 사는 법에 대해 알아볼게요. 증권앱 (한투, 키움, 토스 등) 대부분의 어플에서 미국 국채를 거래할 수 있어요

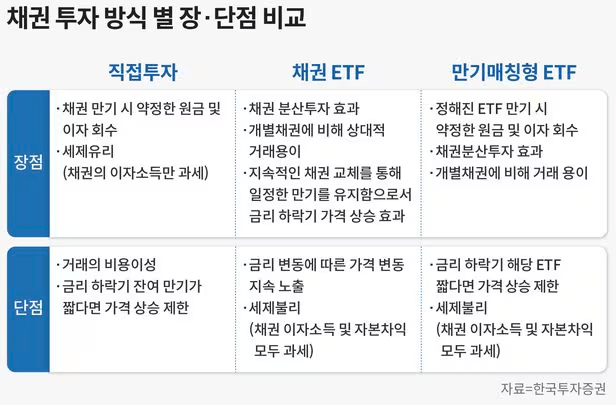

1. 채권은 직접 사는 게 좋을까요, ETF가 좋을까요?

채권에 투자하려면 크게 두 가지 방식이 있어요. 하나는 직접 채권을 사는 것, 다른 하나는 ETF(상장지수펀드)를 통해 간접 투자하는 것이에요.두 방식은 구조도 다르고, 장단점도 확실히 달라요.

1.1. 먼저 직접 매수는 정부나 기업이 발행한 개별 채권을 증권사나 은행을 통해 직접 사는 방식이에요.

예를 들어 “미국 정부가 발행한 10년 만기 국채(Treasury Note)를 직접 매입”하는 식이에요.

이 방식의 장점은 수수료가 거의 없고, 만기까지 보유하면 원금과 이자가 확정된다는 점이에요.하지만 단점도 분명해요.

- 최소 투자 단위가 높은 경우가 많고(보통 $1,000 이상)

- 중간에 매도하려면 시장가로 팔아야 해서 손실이 날 수 있고,

- 직접 사는 절차도 다소 복잡해요. (장외매수, 환전, 보관 등)

1.2. 반면 ETF는 채권 여러 개를 묶어서 만든 ‘펀드’를 주식처럼 거래하는 방식이에요. 1주만 사도 수백 개의 채권에 분산투자할 수 있고,

매도·매수가 자유롭고, 한국 증권사 HTS/MTS에서도 쉽게 거래할 수 있어요. 주식 사는거랑 똑같이 사면 돼요.

다만 매년 소액의 운용보수(0.03~0.2%)가 발생하고,

만기 보유 개념이 없기 때문에 ‘정해진 원금’을 받는 구조는 아니에요.

출처: 한국투자증권 출처: Vanguard, BlackRock ETF Investing Guides (2024), NH투자증권 글로벌채권 리서치노트

2. 초보자라면 저는 ETF 투자를 추천해요!

제가 개인 투자자라면, 특히 처음 채권에 입문하는 입장이라면 ETF로 시작하는 걸 더 추천해요.

이유는 간단해요. ETF가 1주당 가격이 싸고, 쉽고, 유연하죠첫째, ETF는 단돈 몇만 원으로도 미국 국채나 회사채에 투자할 수 있어요. 처음 하는 투자이니만큼 채권에 넣기로 결정한 금액을 한번에 전부 넣기 쉽지 않을거에요. 직접 채권은 최소 매수 단위가 커서 자금이 묶이지만, ETF는 주식처럼 1주 단위로 사고팔 수 있으니까 유동성이 높아요. 좀 더 편한 마음으로 투자할 수 있죠

둘째, 중간에 급하게 팔아도 매매가 자유롭고 불이익이 없어요. 직접 채권은 중도 매도 시 손실이 날 수도 있지만, ETF는 시장가로 바로 매도 가능해요.

셋째, 상품 구성도 다양해서 내 목적에 맞는 전략을 짜기 쉬워요. 예를 들어, 단기금리형 ETF로 현금성 자산 구성 / 장기채 ETF로 금리 하락에 베팅 이렇게 조합도 가능해요. 제가 추천하는 포트폴리오는 이 구성을 띄고 있어요

마지막으로, ETF는 세금 계산도 단순하고 한국에서도 거래가 가능해서 접근성과 편의성이 확실히 좋아요. 직접투자에 비해 수익률이 약간 줄 수는 있지만, 관리 난이도와 리스크 면에서 ETF가 개인 투자자에게는 훨씬 유리한 구조라고 생각해요.

출처: 개인채권/ETF 비교자료 - NH투자증권 리서치센터, 2025년 1분기 리포트

3. 단기 · 중기 · 장기 ETF 정리했어요 (배당 정보 포함)

그럼 이제 어떤 ETF를 사야 할까요?

대표적인 미국채 ETF들을 만기별로 정리해볼게요.

단기채는 1-3년,중기채는 5-10년, 장기채는 10-25년짜리 채권들에 투자하는 ETF에요. 여기서 수익률은 제외했습니다. ETF 니까요! 쌀 때 사서 비쌀 때 팔면 그게 본인의 수익률이 되는거에요이름 만기 운용사 연 배당 특징 SGOV 0~1개월 (T-Bill) iShares 약 5.1% 거의 현금성. 초단기 유동성 보관용 SHY 1~3년 iShares 약 4.7% 단기 금리 수익 확보, 금리 리스크 낮음 IEF 7~10년 iShares 약 4.3% 중기 금리 대응용. 안정성과 수익 균형 TLT 20년 이상 iShares 약 4.2% 금리 인하에 가장 민감. 듀레이션 효과 큼 VGSH / VGIT / VGLT 단기~장기 Vanguard 4.2~4.8% 저비용 대안. 운용보수 매우 낮음 배당은 분기별 또는 월별로 나오고, 해외 배당소득세 15% + 국내 종합과세 적용 대상이에요. (ISA나 연금계좌 활용 시 절세 가능해요)

출처: ETF.com, Seeking Alpha, 각 운용사 공식 페이지 (2025년 5월 배당 기준)

4. 채권 ETF로 포트폴리오 구성, 이렇게 해봤어요

자, 이제 채권 ETF로 어떻게 포트폴리오를 짜야 할까요?

개인의 투자 목적에 따라 다양하게 가능하지만,

제가 추천하는 기본형 포트폴리오 예시는 아래와 같아요.4.1. 시나리오 A: 안정 + 유동성 중심 (보수적 투자자)

ETF비중SGOV (초단기) 50% SHY (단기국채) 30% IEF (중기국채) 20% → 연 4.7% 수익률 기대, 자산 흐름 관리에 유리해요. 나중에 금리가 내려가면 중기국채를 매도하고 5-8% 정도의 수익률을 생각해볼 수 있겠어요.

4.2. 시나리오 B: 금리 인하에 베팅 (공격적 투자자)

ETF비중SHY 20% IEF 30% TLT 50% → 듀레이션 효과 노림. 금리 1% 하락 시 TLT는 15% 이상 수익 가능성이 있어요. 다만 언제 금리가 내려갈지, 단계별로 내려갈지 한번에 내려갈지 모르니 좀 오래 기다려야 할 수도 있죠.

출처: BlackRock iShares Model Portfolios, JP Morgan Bond Strategy, 2025

마무리하며

채권 투자라고 하면 어렵고 멀게 느껴질 수 있지만,

ETF를 활용하면 훨씬 더 가볍고 유연하게 접근할 수 있어요.

특히 지금처럼 금리가 높은 시점에서 “언제 내릴까”를 기다리는 구간에선, 채권은 현금을 이자로 굴리면서도 다음 기회를 준비하는 ‘기다림의 무기’가 됩니다.여러 상황에 따라 비중과 구성을 바꾸며,

주식과 함께 채권도 ‘전략적으로 조정’하는 습관이 필요해요.

이번 글이 실전 채권 포트폴리오 설계에 도움이 되었으면 좋겠어요! 반응형

반응형'경제' 카테고리의 다른 글

2025 대선 후보3인 부동산 정책 비교 (2) 2025.06.01 이재명이 당선되면, 부동산 시장은 어떻게 바뀔까? (6) 2025.06.01 주식을 한다면 채권도 꼭!!! 같이 해야해요 (2) (4) 2025.05.27 주식을 한다면 채권도 꼭!!! 같이 해야 해요 (1) (1) 2025.05.26 2025년 5월, 지금은 채권 투자 타이밍이다 (5) 2025.05.21